服务热线

18163337777

发布时间:2025-11-07 09:59 阅读量:1301

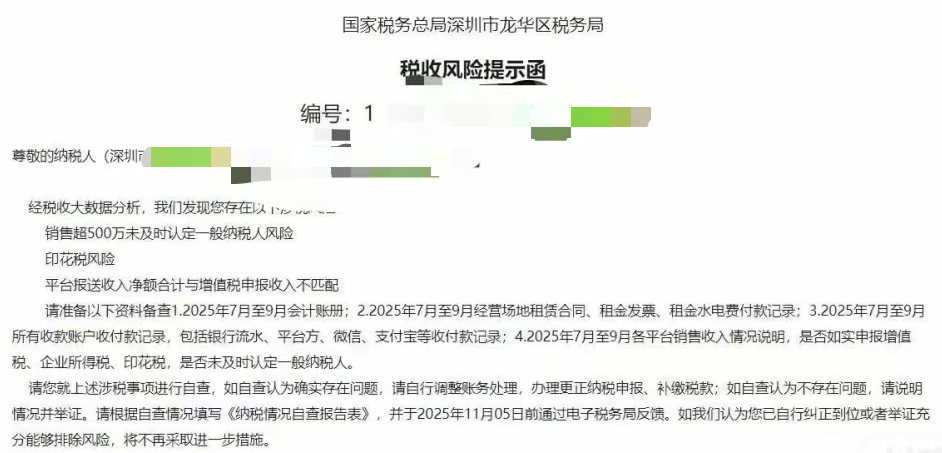

最近,不少跨境卖家都陆续收到税局的《税收风险提示函》 第一次提醒是:“申报收入与平台数据不符” 第二次直接点名:“销售额少于平台上报金额,请再次核实确认。”

很多卖家懵了:明明账上回款才这么多,怎么平台数据那么高?

今天,逸居海外将从四个方面为大家详细解析!

一、收到《税收风险提示函》

近期,福建、浙江、广东等多地跨境卖家收到了来自税务总局的短信提醒!

第一次收到提醒“申报收入与平台数据不符,请及时核对更新”。

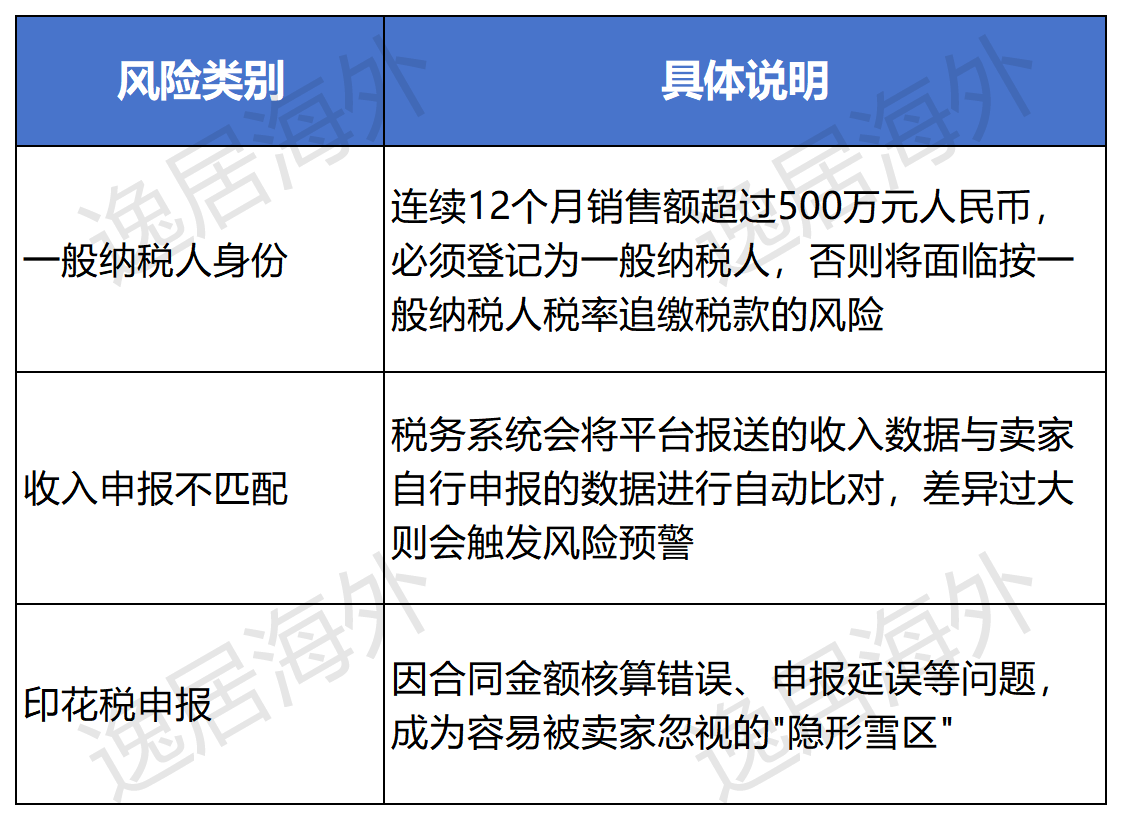

第二次收到“税收风险提示函”,主要有以下三个风险提示:

部分卖家已经有收到“申报的今年三季度增值税销售收入,少于互联网平台企业向税务机关报送的收入金额。请再次进行核实确认。”

税务局的数据来源越来越多,尤其是跨境电商平台的销售数据已与税务系统直接打通。当你申报的收入和平台上报的不一致时,系统就会自动预警。

二、卖家的核心难题

1.收入确认口径不一致

卖家常按实际回款金额来统计收入,但税务机关比对的是平台报送的销售额数据。数据显示,不少卖家平台报送的销售额远高于其申报收入。而税务机关要求卖家按“权责发生制”即“成交额-退货”来申报,某些地方允许回款口径但极少。

2.成本费用抵扣困难

跨境卖家大量费用发生于海外(如广告费、平台佣金、FBA费用、海外物流等),往往无法取得中国国内可抵扣的增值税专用发票。税局对此认知度参差。若成本不能合法扣减,会导致利润虚高,从而应缴企业所得税增多。

3.出口手续、报关环节薄弱

许多卖家采用“买单出口”或直接通过平台发货,无法取得正规的报关单、出口单证,从而导致不能享受出口退(免)税政策。海关、税务、外汇三条线监管数据互通,货物流、资金流、信息流如果不一致,会被重点抓。

4.纳税人身份转换滞后

根据规定,年应税销售额超过 500 万元应当申请登记为一般纳税人。若仍以小规模纳税人或未登记,就容易被税务机关揪出。

5.架构模式风险

多店铺、多主体、香港公司控股、境外收款模式在过去流行,但在如今透明化监管背景下,其合规边界越来越模糊。

三、卖家应对指南

1.税率报送

先分身份:小规模纳税人 vs 一般纳税人

如果你的年销售额(应税销售额)未超过500万元,可能仍属于小规模纳税人。政策上对小规模纳税人征收率较低;如果年销售额超过500万元,应及时登记一般纳税人。若未登记,一旦被发现可能补税+滞纳金。

2.开展自查自检

自收到提示函时,先登录当地电子税务局查看《税收风险提示函》内容,并核对风险点。对照自身数据,重点核查平台后台销售额vs自行申报销售额;退款、平台佣金、广告费是否已扣;报关单据、出口单据是否齐备。

3.关注官方政策:与当地税务机关保持沟通,说明行业特性。同时密切关注官方动态。

四、赛维模式还能学吗?

赛维曾被行业视为跨境电商架构标杆,其模式值得卖家参考,也值得警惕。

其运营模式,通过在香港设立子公司、境内子公司、店铺公司多层架构,将店铺开设、销售归集、利润沉淀在香港公司,从而降低税负。

优势看起来理想,香港税制低,离岸豁免机制可能使香港公司利润免税;店铺主体境外化、收款境外化,有利于资金调拨。

但如今税务、海关、外汇三条监管路径已形成监管闭环。多主体多店铺、平台销售额、报关记录、外汇流向一旦对不上,多主体架构就会被放大审查。

所以,赛维模式并非“无风险完美方案”,也不是所有卖家都能复制。其合规门槛高,而是每个主体都要有真实业务、清晰职能、完整单据。若架构搭得松或只是“套壳”,反而风险更高。

以上就是逸居海外给大家带来的内容风险,欢迎随时联系咨询:17665479427(微信同号)